Effettuare l’adeguamento antisismico

La detrazione del 65% è riconosciuta se gli interventi sono effettuati per il miglioramento o l’adeguamento antisismico e per la messa in sicurezza degli edifici o se gli interventi sono effettuati su edifici ricadenti in zone sismiche ad alta pericolosità adibiti ad abitazione principale o ad attività produttiva.

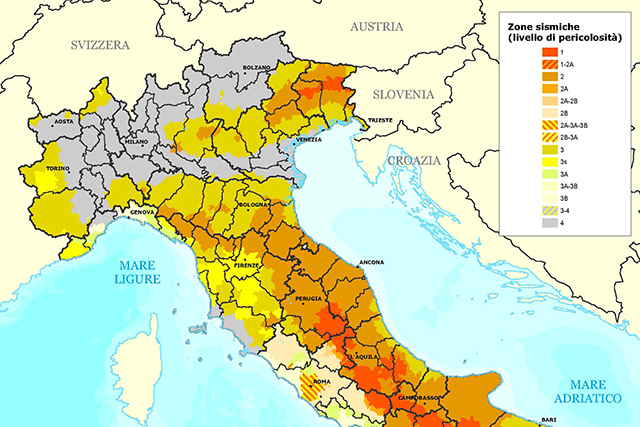

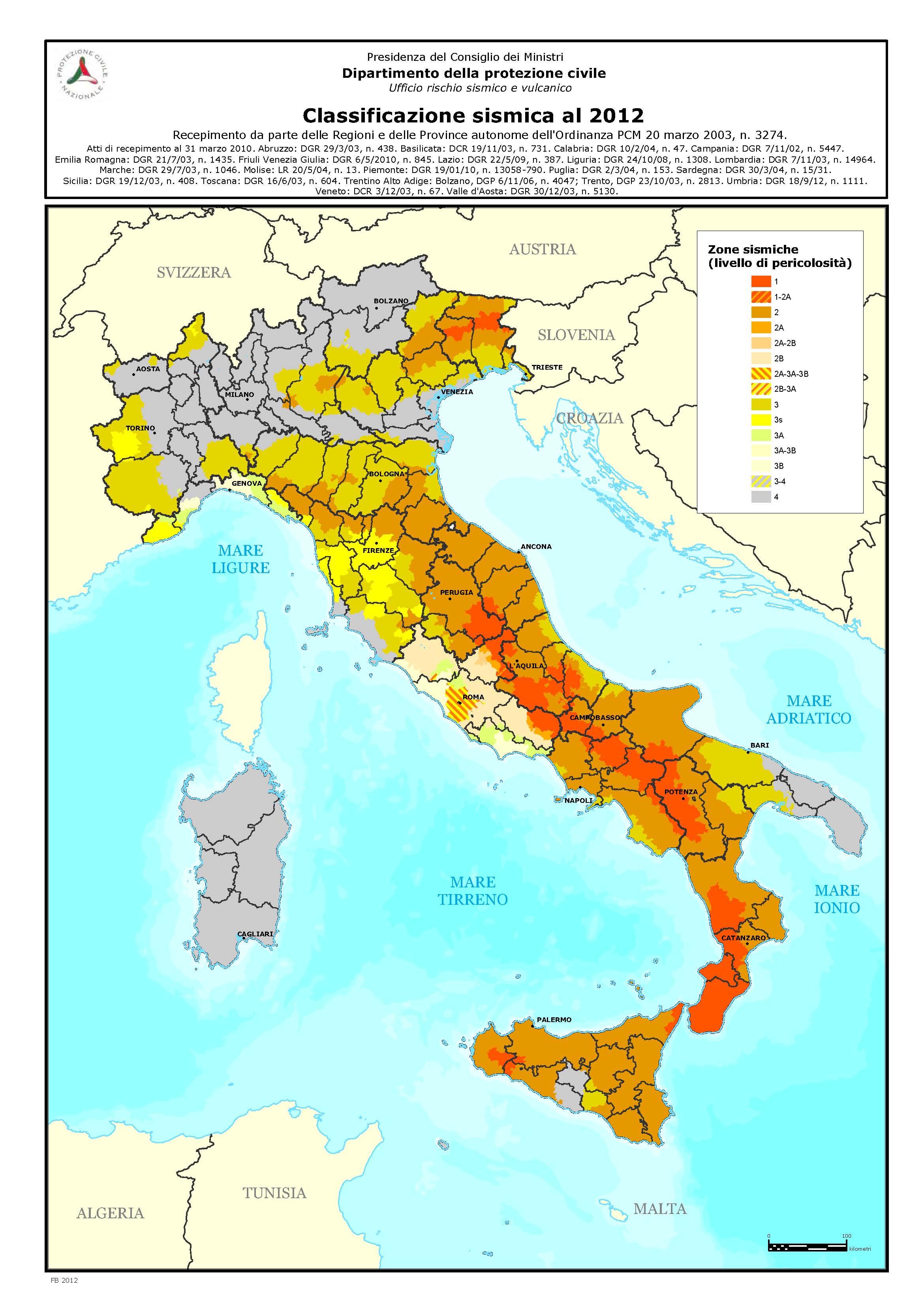

La classificazione sismica del territorio italiano operata con l’Ordinanza 3274/2003 elimina la categoria “non classificato”e introduce quattro zone di pericolosità sismica decrescente:

Zona 1 – È la zona più pericolosa, dove possono verificarsi forti terremoti (rientra nella Detrazione 65% adeguamento sismico)

Zona 2 – Nei Comuni inseriti in questa zona possono verificarsi terremoti abbastanza forti (rientra nella Detrazione 65% adeguamento sismico)

Zona 3 – I Comuni inseriti in questa zona possono essere soggetti a scuotimenti modesti

Zona 4 – È la zona meno pericolosa

Puoi navigare la Mappa interattiva di pericolosità sismica del territorio italiano (a cura dell’INGV)

Fonti: “Presidenza del consiglio dei ministri”, Ediltecnico.it.